家居家裝產(chǎn)業(yè)從二十世紀(jì)九十年代至今,經(jīng)歷了二十多年的發(fā)展,但行業(yè)現(xiàn)狀依然是“大行業(yè)、小公司”,行業(yè)痛點多,用戶體驗差。80后、90后新一代消費(fèi)人群的增長和消費(fèi)能力的升級,為家居家裝帶了新的需求和方向。眾多家居家裝公司也針對行業(yè)現(xiàn)有痛點和用戶新的需求,展開了各種探索創(chuàng)新。

為對2017年家居家裝產(chǎn)業(yè)進(jìn)行全面的分析以及對2018年進(jìn)行展望,億歐智庫聯(lián)合美團(tuán)點評家居發(fā)布了《家居家裝新時代,平臺賦能終端為王——2017-2018年度家居家裝產(chǎn)業(yè)研究報告》,旨在為整個家居家裝產(chǎn)業(yè)發(fā)展背景、市場現(xiàn)狀、消費(fèi)者特征以及未來發(fā)展舉措提供洞見。

家居家裝新時代,平臺賦能終端為王

分析發(fā)現(xiàn),平臺化是2017及未來幾年家居家裝產(chǎn)業(yè)發(fā)展主旋律,平臺公司賦能家居家裝企業(yè),為用戶提供一站式家居家裝產(chǎn)品與服務(wù)。消費(fèi)者調(diào)查數(shù)據(jù)顯示,家居家裝消費(fèi)者決策路徑長,重視商家口碑,喜歡線上咨詢和線下體驗,關(guān)注品質(zhì)和顏值。據(jù)此,億歐智庫認(rèn)為家居家裝產(chǎn)業(yè)即將迎來新時代——平臺賦能,終端為王。

下文選取了報告中的部分內(nèi)容進(jìn)行呈現(xiàn),欲了解更多,歡迎下載完整版報告進(jìn)行閱讀。如報告內(nèi)容有不準(zhǔn)確、不完善之處,歡迎讀者批評指正。

Chapter 1 家居家裝產(chǎn)業(yè)發(fā)展背景

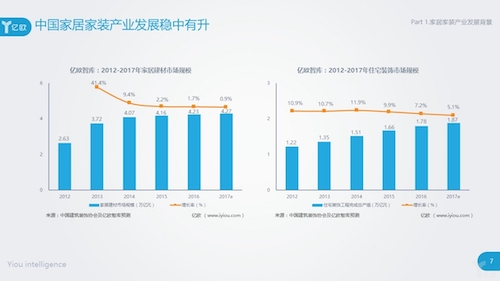

據(jù)中國建筑裝飾協(xié)會數(shù)據(jù)顯示,2016年中國家居建材市場規(guī)模4.23萬億元,其中住宅裝飾市場規(guī)模1.78萬億元。億歐智庫分析預(yù)計,在政策、經(jīng)濟(jì)、社會和技術(shù)各因素共同作用下,家居家裝產(chǎn)業(yè)整體市場規(guī)模將穩(wěn)中有升,家居建材市場規(guī)模增速將有所放緩。

中國家居家裝產(chǎn)業(yè)發(fā)展穩(wěn)中有升

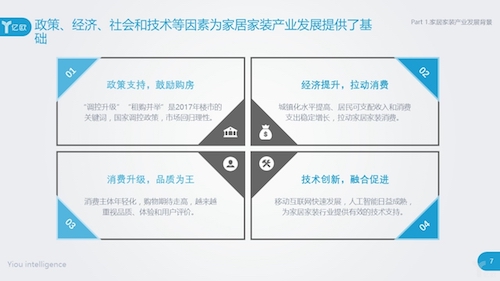

政策支持、經(jīng)濟(jì)提升、消費(fèi)升級以及技術(shù)創(chuàng)新等因素,為家居家裝產(chǎn)業(yè)發(fā)展提供了良好的宏觀環(huán)境。

家居家裝產(chǎn)業(yè)發(fā)展背景

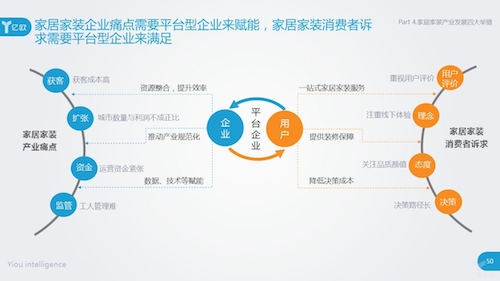

宏觀環(huán)境利好,推動家居家裝產(chǎn)業(yè)規(guī)模不斷擴(kuò)大,但企業(yè)分散,仍存在諸多“痛”點:獲客成本居高不下、城市擴(kuò)張與利潤不成正比、資金壓力大、施工質(zhì)量監(jiān)管困難。想要改變這些現(xiàn)狀,需要家居家裝產(chǎn)業(yè)參與者共同努力,家居家裝企業(yè)要著眼優(yōu)化、調(diào)整自己的產(chǎn)品與服務(wù),而美團(tuán)點評等平臺型企業(yè)能夠從流量、資本、技術(shù)、數(shù)據(jù)、用戶行為等方面為這些企業(yè)賦能。

家居家裝產(chǎn)業(yè)痛點

Chapter 2 家居家裝產(chǎn)業(yè)市場現(xiàn)狀

伴隨著互聯(lián)網(wǎng)在家居家裝產(chǎn)業(yè)的加速滲透,從1991年至2016年的26年里,建筑裝飾工程總產(chǎn)值達(dá)到了4.87萬億元,整個家居家裝產(chǎn)業(yè)從最初的產(chǎn)業(yè)探索階段,經(jīng)歷了團(tuán)購階段、整裝套餐階段后,平臺化開始興起。

家居家裝商業(yè)模式多樣化發(fā)展,催生垂直型、平臺型家居家裝商業(yè)模式。平臺型家居家裝企業(yè),主要通過上下游產(chǎn)業(yè)鏈的整合來為家居家裝產(chǎn)業(yè)賦能。億歐智庫認(rèn)為,平臺企業(yè)對家居家裝產(chǎn)業(yè)的賦能經(jīng)歷了三個階段:

第一階段:流量賦能。平臺企業(yè)通過成熟的線上和線下推廣體系,為家居家裝企業(yè)帶來精準(zhǔn)的流量,幫助企業(yè)提高流量轉(zhuǎn)化率,低成本獲取用戶;幫助用戶在平臺上充分了解產(chǎn)品和服務(wù),彼此之間建立高效連接。

第二階段:規(guī)則賦能。平臺企業(yè)通過制定相關(guān)標(biāo)準(zhǔn),提供相關(guān)服務(wù),來改造家居家裝行業(yè)的業(yè)務(wù)標(biāo)準(zhǔn),并通過深度介入,加強(qiáng)把控與保障,優(yōu)化用戶體驗,推進(jìn)家居家裝行業(yè)健康發(fā)展。

第三階段:技術(shù)服務(wù)賦能。家居家裝企業(yè)極度分散,技術(shù)相對落后。平臺企業(yè)通過為家居家裝企業(yè)輸出技術(shù)服務(wù)來改善其供應(yīng)鏈和管理能力,降低運(yùn)營成本,提升服務(wù)效率。

美團(tuán)點評家居作為平臺型企業(yè)代表,是全國首家基于本地化終端門店的營銷服務(wù)平臺,擁有領(lǐng)先的本地化商戶及用戶優(yōu)勢。與從電商切入的天貓、京東,從垂直行業(yè)切入的土巴兔、齊家網(wǎng)等平臺相比,美團(tuán)點評家居以用戶服務(wù)為中心,致力于實現(xiàn)終端線上化,提高效率。美團(tuán)點評家居,一方面為用戶提供跨地域、跨行業(yè)、跨越線上線下的全方位場景,幫助用戶作出消費(fèi)決策;另一方面,幫助家居家裝企業(yè)解決獲客和互聯(lián)網(wǎng)營銷能力提高的問題——對于小品牌,幫助其快速塑造自己的核心價值、服務(wù)、產(chǎn)品和運(yùn)營能力;對于大品牌,幫助其做線下終端的營銷升級,構(gòu)建新零售基礎(chǔ)。綜合來看,美團(tuán)點評家居的本地化終端賦能優(yōu)勢明顯,且用戶尋找本地生活服務(wù)認(rèn)知基礎(chǔ)牢固,未來市場可期。

平臺型企業(yè)美團(tuán)點評家居

Chapter 3 家居家裝產(chǎn)業(yè)消費(fèi)者洞察

億歐智庫對分布在北京、上海、南京、成都、武漢、廣州、杭州、蘇州、青島、深圳、天津、鄭州、福州13個一、二線城市的1000名近一年裝修過的消費(fèi)者進(jìn)行了在線問卷調(diào)研,數(shù)據(jù)分析發(fā)現(xiàn),家庭經(jīng)濟(jì)條件是影響消費(fèi)者個性裝修決策的最重要因素。經(jīng)濟(jì)水平的高低直接影響著消費(fèi)者的房屋大小、裝修預(yù)算、裝修風(fēng)格、裝修方式、智能家居購買意愿等。

億歐智庫主要根據(jù)消費(fèi)者家庭收入以及其他相關(guān)因素對消費(fèi)者人群進(jìn)行了分類,提出五大消費(fèi)人群類型:單身貴族、小康家庭、改善型家庭、中產(chǎn)家庭、富裕家庭。

家居家裝五類消費(fèi)人群

同時,億歐智庫參考羅杰斯創(chuàng)新擴(kuò)散理論以及家居家裝消費(fèi)者在線問卷調(diào)研,總結(jié)了家居家裝消費(fèi)者的消費(fèi)決策路徑:瀏覽-評估-篩選-購買-評價。研究發(fā)現(xiàn),在家居家裝決策消費(fèi)過程中,商家口碑成為影響消費(fèi)者決策的重要因素。75.4%家居家裝消費(fèi)者認(rèn)為購買家居家裝產(chǎn)品/服務(wù)前更信賴的信息獲取渠道是商家口碑,84%家居家裝消費(fèi)者認(rèn)為用戶評價對自己的購買決策影響很大。

口碑成為影響消費(fèi)者決策重要因素

Chapter 4 家居家裝產(chǎn)業(yè)發(fā)展四大舉措

億歐智庫認(rèn)為,當(dāng)下家居家裝企業(yè)的痛點和消費(fèi)者訴求,需要大的平臺型企業(yè)來賦能家居家裝企業(yè)和滿足消費(fèi)者訴求。大平臺可以通過自己擅長的數(shù)據(jù)、技術(shù)等優(yōu)勢賦能中小企業(yè),讓中小企業(yè)專注自己擅長的事情,通過資源整合,優(yōu)化家居家裝流程,提升效率,推動家居家裝產(chǎn)業(yè)規(guī)范化。同時,家居家裝平臺型企業(yè)可以協(xié)同中小企業(yè)共同服務(wù)消費(fèi)者,為消費(fèi)者提供一站式家居家裝產(chǎn)品與服務(wù)與裝修保障,解決信息不對稱,降低決策成本。

家居家裝產(chǎn)業(yè)痛點和消費(fèi)者訴求

通過分析家居家裝產(chǎn)業(yè)現(xiàn)狀以及消費(fèi)者特征,億歐智庫認(rèn)為,未來幾年平臺型家居家裝企業(yè)更容易在競爭中勝出,但平臺型企業(yè)與垂直型企業(yè)不是競爭關(guān)系,而是魚水共存關(guān)系。家居家裝平臺型企業(yè),可以從流量、產(chǎn)品、服務(wù)、用戶行為四個方面推動家居家裝產(chǎn)業(yè)健康發(fā)展。

平臺型企業(yè)四大發(fā)展舉措